この記事は『これからNISAをはじめようとしている』または『SBI証券か楽天証券のどちらにしようか悩んでいる』という方向けに書いています。

この記事は2024年6月19日時点での内容です。

今後各社ポイント還元率などを変更する可能性があります。

NISA口座開設について

まず、NISAをはじめるには『NISA口座』を開設しなければいけません。

開設できるのは証券会社、銀行、保険会社など多数ありますが、圧倒的におすすめなのがネット証券です。

なぜなら手数料が案外あなどれず、“手数料負け”という言葉もあるくらいです。なので手数料が安いネット証券をおすすめします。

またネット証券も多数ありますが、さらにおすすめなのがSBI証券か楽天証券です。

これは先ほどの手数料に加え、取り扱い銘柄数など総合的に考慮した結果です。

インターネットで『NISA 始め方』などで調べるとSBI証券か楽天証券が圧倒的におすすめされていると思います。

ですが「SBI証券でも楽天証券でもどちらでも良い」と書かれていることが多く、今日時点でNISAをまだはじめていない方にとってはどちらではじめれば良いか悩みの種になっているかもしれません。

そこで『SBI証券か楽天証券のどちらにすれば良いかのYES/NO判定チャート』を作成しました!

『これからNISAをはじめようとしている』または『SBI証券か楽天証券のどちらにしようか悩んでいる』方の口座開設の第一歩になれば嬉しいです。

ちなみに、NISA口座は一つしか開設できないので、SBI証券か楽天証券かのどちらか一方でしか開設できません。

証券会社とクレジットカード

大前提事項が二つあります。

- NISAの支払方法は2パターンある

- 証券会社で使えるクレジットカードが決まっている

まず一つ目、NISA口座を開設すると

- クレジットカードで支払う

- 証券口座や銀行口座から直接引き落としする

の二通りの支払い方法があります。

これは断然Aのクレジットカードで支払うことをおすすめします。

なぜなら勝手にポイントも一緒に貯まるからです。

「ポイントなんて面倒臭い」という方は、YES/NO判定チャートの結果通りに口座開設し、支払設定をクレジットカードにしてください。後々ポイントで美味しい思いをするはずです。

二つ目は、証券会社で使えるクレジットカードは決まっています。

ここではおすすめしているSBI証券と楽天証券、番外編としてマネックス証券の紹介をします。

| 証券会社 | クレジットカード |

|---|---|

| SBI証券 | 三井住友カード(OricoやUCSなども可能ではある) |

| 楽天証券 | 楽天カード |

| マネックス証券 | dカード(マネックスカードも可能) |

NISA口座開設のYES/NO判定チャート

それではNISA口座をどこで開設したら良いかを判定するために早速はじめたいと思います。

Q1.楽天カードor三井住友カードを持っていますか?

Q2.楽天ユーザーですか?(楽天市場で買い物する、楽天モバイルを使っているなど)

Q3.クレカ利用が年間100万円以上ありますか?

Q4.そのクレカを三井住友ゴールドカードに変更することは可能ですか?

Q5.クレカ利用が年間10万円以上あり、Vポイント、Pontaポイント、dポイント、PayPayポイントのいずれかのポイントを積極的に貯めていますか?

Q6.下記のお店で年間合計10万円以上利用しますか(現金やQRコード決済を含む)?

判定結果

A1.楽天証券-楽天カード

あなたには

- 証券会社:楽天証券

- クレジットカード:楽天カード(もしくはお手持ちのゴールドorプレミアムの楽天カード)

をおすすめします。

A2.SBI証券-三井住友カード(NL)

あなたには

- 証券会社:SBI証券

- クレジットカード:三井住友カード(もしくはお手持ちのゴールドorプラチナの三井住友カード)

をおすすめします。

A3.SBI証券-三井住友ゴールドカード(NL)

あなたには

- 証券会社:SBI証券

- クレジットカード:三井住友ゴールドカード

をおすすめします。

以下に判定理由を書きますが、読まずに判定結果の証券会社でNISA口座の開設手続きをはじめちゃってもいいです!

判定理由

それぞれのQuestionとAnswerについて判定理由をそれぞれ説明していきます。

Q.ALL『すべてNOにしたとき』

この場合は楽天証券をおすすめします。

理由としては

- 今日時点でNISAをまだはじめていない初心者の方である

- 楽天の方がサイトの表示が分かりやすい

- 銀行、証券会社、クレジットカードを楽天グループで管理できる

実際に私は旧NISAを楽天証券、新NISAをSBI証券でやっています。

両方を使ってみた上で、初心者の方であれば楽天証券をおすすめします。

私が新NISAをSBI証券にした理由は後述しますが、ポイント還元率や制度(クレカ積立上限額など)はコロコロ変わるので、新NISAも楽天証券のままで良かったかもと思ったりしています。

Q.1『楽天カードor三井住友カードを持っていますか?』

すでにいずれかのクレジットカードをお持ちの場合は、NISA口座を開設すればお手持ちのクレジットカードを設定するだけでNISAをはじめることができます。

「分からない」「面倒臭い」「時間がない」と後回しにしがちなので、なるべく早くNISAをはじめるためにも手っ取り早くはじめちゃいましょう!

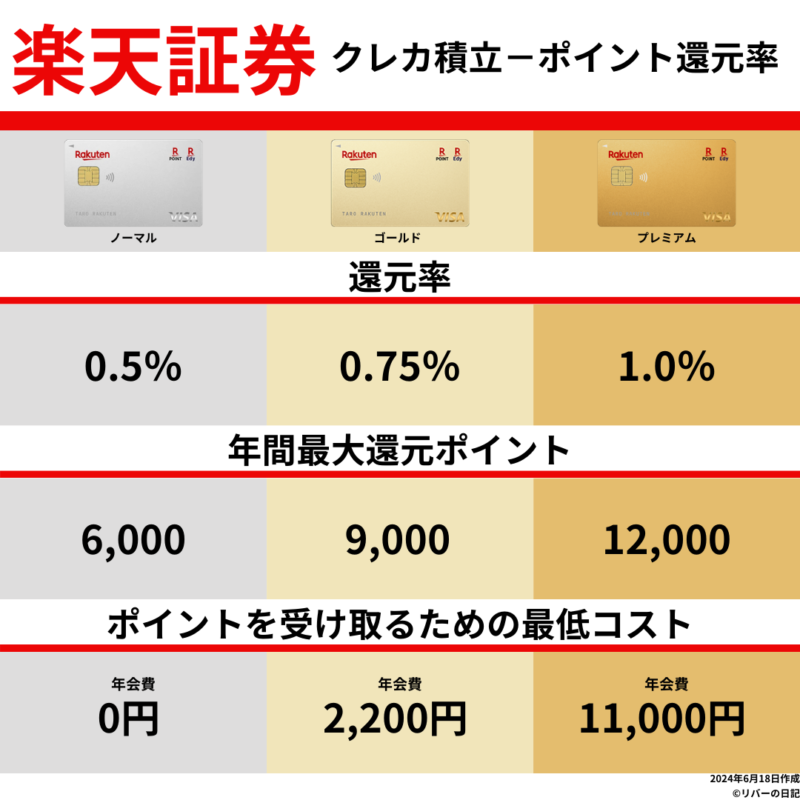

Q.2『楽天ユーザーですか?(楽天市場で買い物する、楽天モバイルを使っているなど)』

既に楽天ユーザーなのであれば、NISAでのクレカ積立で楽天ポイントを一緒に貯めることができます。

楽天カードでの月10万円のクレカ積立ポイント還元率を一覧にしたのでご参照ください。

Q.3『クレカ利用が年間100万円以上ありますか?』

Q.4『そのクレカを三井住友ゴールドカードに変更することは可能ですか?』

年間のクレカ利用が100万円以上なのであれば、三井住友ゴールドカードの年会費5,500円を翌年以降“ずっと0円”にすることができます。

そのため、年会費を気にすることなく純粋にポイントを貯めることができます。

ゴールドカードのメリットはこちらをご覧ください。

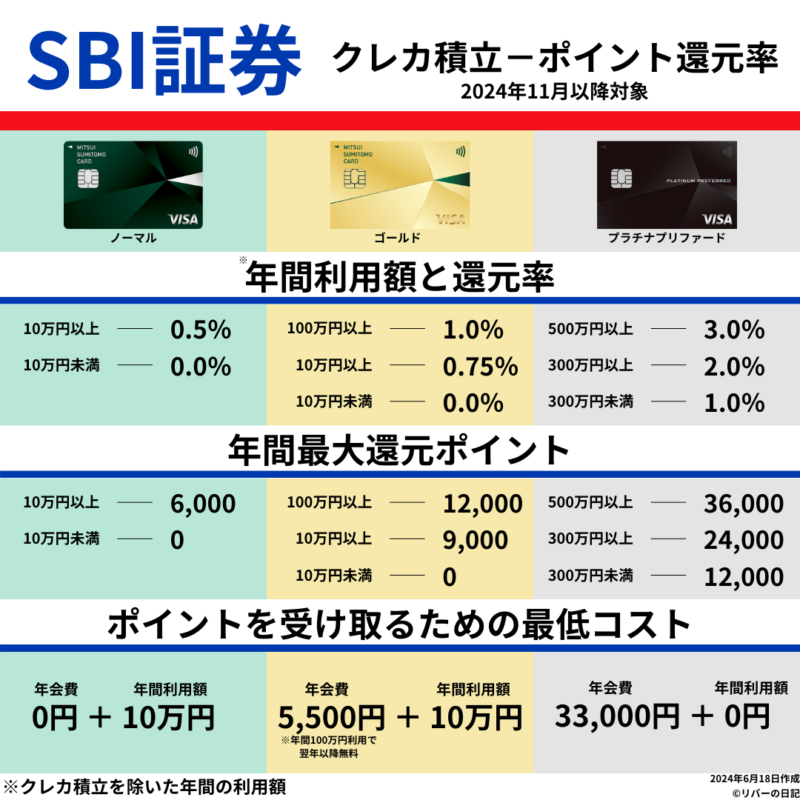

Q.5『クレカ利用が年間10万円以上あり、Vポイント、Pontaポイント、dポイント、PayPayポイントのいずれかのポイントを積極的に貯めていますか?』

年間のクレカ利用が10万円以上あるのであれば、そのクレジットカードを三井住友カードにすることでNISAのクレカ積立もポイントを貯めることができます。

さらにそのポイントはVポイント、Pontaポイント、dポイント、PayPayポイントの中から選ぶことができるので、いずれかのポイントにまとめている方にとってはおすすめです。

三井住友カードでの月10万円のクレカ積立ポイント還元率を一覧にしたのでご参照ください。

Q.6『下記のお店で年間合計10万円以上利用しますか(現金やQRコード決済を含む)?』

該当するお店での支払いを三井住友カードのタッチ決済にすると5%還元、スマホのタッチ決済にすると7%還元されます。詳細はこちらをご覧ください。

さて、NISA口座をどこで開設すれば良いか答えは出ましたでしょうか。

手続きをしてから、少なくとも2週間もしくはそれ以上かかるので早めにはじめるのがベストです。

SBI証券-三井住友カード、楽天証券-楽天カードそれぞれの開設方法はまた別の記事で解説します。

ただ少しでも早くNISAをはじめて頂きたいので、YouTube等で“○○証券 口座開設”と調べてやってみてください。

私のNISA口座とクレジットカード

最後に私がどこでどのように運用しているかを紹介します。

- 新NISA

-

証券会社:SBI証券

クレジットカード:三井住友ゴールドカード(NL)(100万円修行済み) - 旧NISA

-

証券会社:楽天証券

クレジットカード:楽天カード

銀行:楽天銀行

NISAは2024年1月から制度が変わったので、1月より前のを“旧NISA”、1月からのを“新NISA”と呼びます。

冒頭でもお話ししましたが、NISA口座は一つしか作れません。

そのため私は新NISAをSBI証券ではじめるために、旧NISAを行っていた楽天証券から移管するという面倒臭い作業を行いました。

なぜそのまま楽天証券で新NISAをやらなかったのか。

それは移管しようか悩んでいた昨年の10月頃のポイント還元率などの条件がSBI証券の方が良かったから。ただそれだけです。

ただそれだけのために、非常に面倒臭い移管作業を行いました。(以下詳細)

SBI証券を契約 → 楽天証券から移管作業を行う(楽天証券から移管用書類が届きそれをSBI証券に提出) → 住信SBIネット銀行を開設しSBI証券を連携させる → 三井住友ゴールドカードを新規契約しSBI証券で設定、引き落とし先は住信SBIネット銀行 → 100万円修行(三井住友ゴールドカード年会費をゼロにする修行)を行う (→ 100万円修行のためだけにauじぶん銀行、au PAYプリペイドカードの新規契約を行っています)

正直かなり面倒くさかったですが、だから今があります。

来年以降の三井住友ゴールドカードの年会費は0円、クレカ積立のポイントは少なくとも9,000ポイント、最近の新NISAの運用実績も載せておきます。

NISA口座開設作業は面倒臭いこと間違いなしですが、将来への不安を少しでも減らすために頑張りましょう!

番外編

先に紹介した以外に2つの証券会社のお話をします。

- マネックス証券

- moomoo証券

この2つの証券会社は『米国株 時間外取引』ができます。

初心者向けに書いている記事なので詳細は割愛しますが、もし「これから真剣に株について勉強したい」「株式投資に回せるお金が1,800万円以上十分にある」という方はNISAをはじめると「個別株もやりたい」という欲が出てきます。

そしてさらに『米国株 時間外取引』がやりたくなるのです。

もし時間外取引がしたくて証券口座を新たに開設するならマネックス証券一択です。

(moomoo証券も大手の証券会社でありインフルエンサーがよくPRしているんですけどね…)

以上、番外編でした。

今日の本は、YouTubeで“○○証券 口座開設”で検索すると上位表示されるバンクアカデミーの小林亮平さんの本を紹介します。

NISAをはじめた初期の頃は私もバンクアカデミーのYouTubeをよく見ていましたが、初心者目線でおすすめです。

【本の紹介】

イラストと図解で丸わかり! 世界一やさしい新NISAの始め方